Supuesto 1°

a) La empresa Cumbres, S.L., que se dedica a la elaboración de herramientas, compra el 15 de enero de 2002 una partida de hierro por importe de 60.000 euros. El comprador corre con los gastos de transporte (8.000 euros) y del seguro (500 euros), así como con el IVA (16%) de todos estos conceptos. Paga el 50% al contado el otro 50% a los 90 días.

b).- La empresa tiene arrendado un local de su propiedad. El 5 de febrero recibe el alquiler correspondiente al ejercicio 2002 por importe de 5.000 euros.

c).- El 30 de marzo realiza una venta por importe de 40.000 euros. El comprador corre con los gastos de transporte (2.000 euros) y del seguro (500 euros). El IVA de la operación es del 16%. El cliente paga al contado.

d).- El 10 de abril adquiere acciones de SCH por 15.000 euros, pagando al contado. La inversión es a corto plazo.

e).- El 1 de junio formaliza en su banco una imposición a plazo de 10.000 euros y vencimiento a 6 meses. El tipo de interés pactado es del 4% y en el momento de su pago el banco realiza una retención del 20% de los rendimientos (pago de impuestos).

f).- El 5 de julio recibe una reclamación de un cliente debido a que parte de la mercancía vendida presentaba desperfectos. La empresa acuerda concederle un descuento por importe de 5.000 euros (no se considera su impacto en IVA) .

g).- El 1 de agosto adquiere 1.000 litros de combustible. Su importe asciende a 3.000 (+ IVA del 16%) que paga al contado.

h).- El 20 de septiembre adquiere una máquina por 15.000 euros (+IVA del 16%). Paga la mitad al contado y el resto queda aplazado a 18 meses.

i).- El 1 de noviembre ocurre un incendio en sus oficinas que ocasionan unas pérdidas estimadas en 15.000 euros. La empresa no tiene asegurado estos locales.

j).- Los gastos de personal del ejercicio ascienden a 40.000. De este importe la empresa paga a sus empleados 32.000 euros y retiene 7.000 euros (retenciones del impuesto de las personas físicas) y 1.000 euros (aportación por cuenta de los empleados a la Seguridad Social). La aportación por cuenta de la empresa a la Seguridad Social asciende a 3.000 euros.

Al cierre del ejercicio únicamente se han pagado los 32.000 euros correspondientes a los empleados. Las existencias de productos terminados en almacén a comienzos del ejercicio ascendían a 75.000 euros y al cierre del mismo a 60.000 euros. La tasa impositiva del impuesto de sociedades es del 35%.

-------- ooo O ooo --------

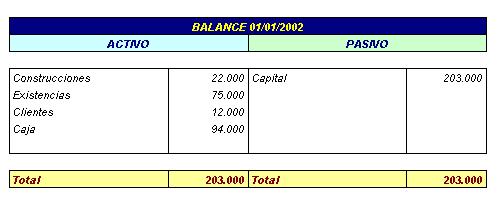

El balance inicial es: (euros)

Proceder a la elaboración del Libro Diario, del Libro Mayor, del Balance de Cierre (31/12/2002) y de la Cuenta de Pérdidas y Ganancias del ejercicio.